发布日期:2025-08-21 07:44 点击次数:133

文/张诗雨体育游戏app平台

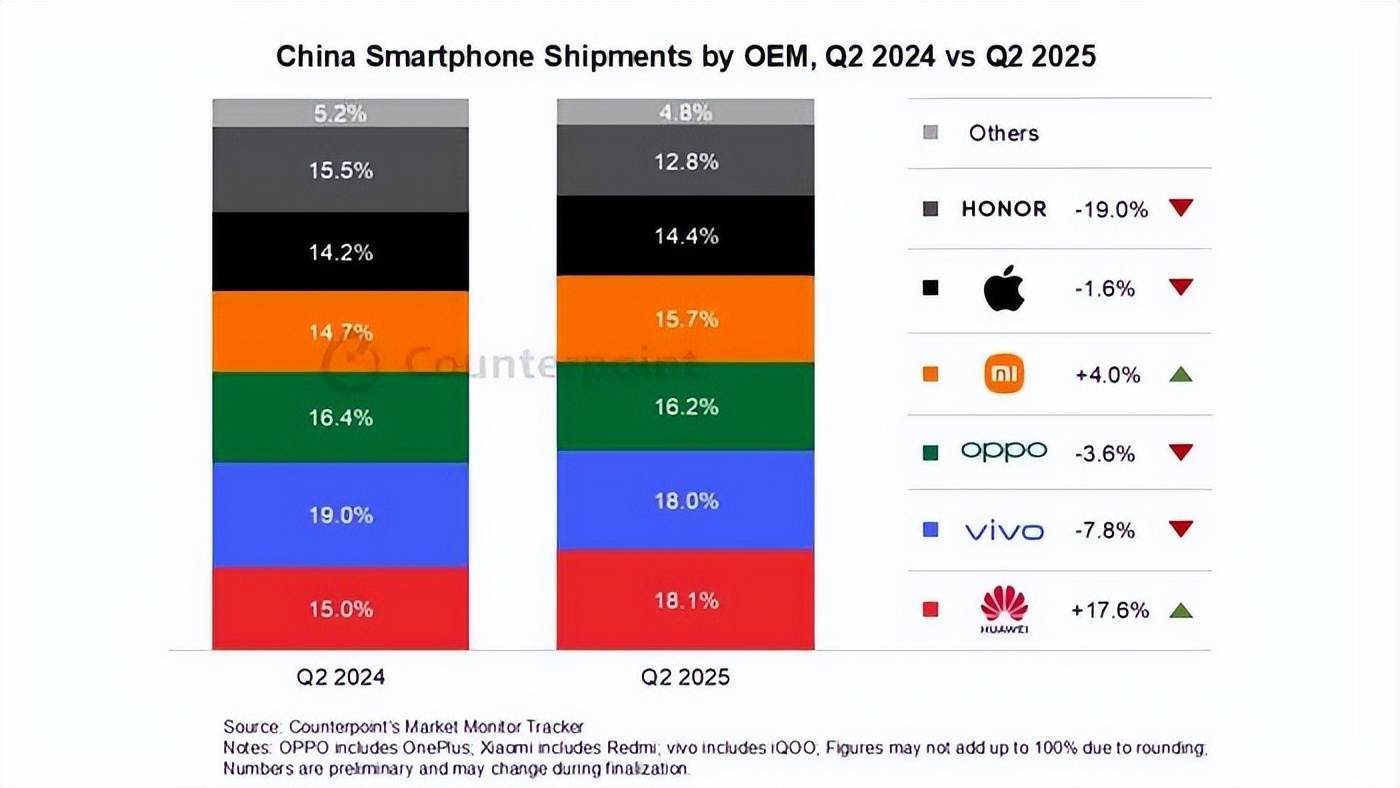

凭证IDC公布的数据,荣耀手机的市集弘扬呈现显贵下滑态势:其市集份额从2024年第一季度以17.1%的占比领跑行业(位居榜首),抓续跌落至第四季度的13.7%(名次滑至第五);进入2025年第一季度后,更径直跌放洋内手机市集前五榜单,被归入Others行列。

果真如斯,Counterpoint Research发布的第二季度呈报自大,荣耀手机依旧未能重回市集前五行列,其出货量同比下滑19%,市集份额也进一步缩水2.7个百分点,当今市占率已降至12.8%。

这个曾在2024年一季度以17.1%市集份额登顶国内第一的品牌,仅用一年时期便跌出主流阵营,沦为统计表中的“Others”。从巅峰到谷底,荣耀的陨落速率远超行业预期,其背后既有华为回顾的外部冲击,更暴流露品牌定位缺乏、工夫解围乏力等深层危急。

不行否定,这场“荣耀保卫战”,已成为中国手机市集存量竞争期间的典型样本。

成也华为,败也华为:替身红利的双刃剑

荣耀的崛起与华为的逆境深度绑定。2020年华为受制裁剥离荣耀后,后者凭借与华为相同的产物盘算、渠谈资源和“华为平替”标签,飞速填补市集真空。2023年三季度,荣耀以19.3%市集份额登顶国内市集,折叠屏手机Magic V2凭借231g的轻浮机身和骁龙8 Gen2芯片,在600好意思元以上高端市集份额同比激增123.3%,甚而眩惑大宗苹果用户转投。2024年一季度,荣耀再以17.1%市占率蝉联第一,AI计策成为关节增长引擎——Magic6系列首销季度出货量超前代两季度之和,折叠屏家眷份额同比涨幅达675.4%。

但是,华为的回顾透顶冲破了这一均衡。2023年8月Mate 60系列携麒麟芯片和鸿蒙系统强势回顾,2024年四季度华为市集份额从13.7%攀升至16.2%,同期荣耀则从16.8%滑落至13.7%。更致命的是,荣耀持久依赖的“华为基因”成为品牌解围的桎梏。

消耗者对荣耀与华为的切割想法不及,导致其高端形象恒久难以孤苦:Magic7系列因外不雅与华为Mate 50高度相同激发争议,折叠屏手机屏幕白屏、漏液等质料问题频发,进一步减弱工夫信任度。当华为正主归来,荣耀的“替身红利”飞速消退。

荣耀的困局

高端市集:从挑战者到随从者荣耀在高端市集的失利始于工夫蓄积的薄弱。尽管Magic V2曾以“群众最轻浮折叠屏”引爆市集,但2025年华为Mate X5凭借昆仑玻璃、卫星通讯等各别化工夫,飞速夺回折叠屏规模言语权。

2025年第一季度,华为在中国折叠屏手机市集份额达76.6%,荣耀为9.1%,华为占据全王人上风。第二季度华为份额超70%,荣耀降至7.6%;Canalys发布的2025年第一季度群众高端手机(订价600好意思元以上)出货量榜单自大,华为在该细分市集占据9%的份额,同比增长率高达69%;而荣耀市集份额为4%,同比着落了34%。

更严峻的是,荣耀高端机型穷乏抓续革命力:Magic7系列被曝死机问题,影像性能与小米14 Ultra、vivo X100 Pro等竞品差距明显,导致其双十一期间高开低走,京东指摘量不及竞品一半。

中低端市集:标签缺失的机海战术与小米的“性价比之王”、vivo的“影像旗舰”、OPPO的“盘算好意思学”比拟,荣耀的产物线显得浩大而穷乏操心点。其磨灭千元机(X系列)、中端机(数字系列)、高端机(Magic系列)和折叠屏(V系列)的全价位布局,看似全面实则散播资源。

举例,2024年千元机市集爆发续航大战,荣耀X60 Pro虽以6600mAh电板挑战“2天一充”,但小米Redmi Note 14 Pro+、OPPO K12 Plus等竞品电板容量均突破6200mAh,且搭载骁龙7+ Gen3芯片,性能更强。荣耀的“长续航”标签在同质化竞争中飞速脱色。

存量市集:零和博弈的狰狞礼貌中国智高手机市集已进入“缩量竞争”阶段。2025年二季度出货量同比着落4.1%,华为、vivo、OPPO、小米、苹果前五名厂商占据87%市集份额,留给“Others”的活命空间仅13%。

荣耀的下滑径直导致市集份额被竞品蚕食:小米凭借生态链协同与高端化布局稳居群众前三,2025年一季度出货量同比增长39.9%;vivo通过自研影像芯片V3和X100系列牢固影像标签;OPPO则以Find N3 Flip折叠屏和潘塔纳尔系统构设置计壁垒。在存量市麇集,任何品牌的贪污王人意味着敌手的杰出。

李健期间:AI画饼与出海救火

2025年1月,荣耀CEO赵明斯须下野,华为系宿将李健接任。这位曾主导尼日利亚市集销售遗迹、擅长渠谈整合的“救火队长”,上任后飞速推出阿尔法计策,声称从手机制造商转型为AI末端生态公司,并考虑五年插足100亿好意思元构建通达生态。但是,这一计策被质疑为“画饼”:AI助手、大模子等工夫已成为行业标配,荣耀的AI四层架构(如MagicOS 8.0的意图识别交互)穷乏颠覆性革命,难以造成各别化壁垒。

在高端解围受阻的布景下,荣耀被动回顾中低端市集维稳。2025年推出的Power系列以8000mAh电板为主打,借助国补政策将价钱下探至1699元,试图以“长续航”标签眩惑特定东谈主群。同期,外洋市集成为新增长点——2024年12月荣耀外洋销量占比突破50%,非洲市集份额同比增长283%,部分区域进入前五。但外洋市集的拓展濒临供应链土产货化、渠谈设置等持久挑战,短期内难以弥补国内市集的失血。

上市不是解药:本钱游戏与持久宗旨的博弈

荣耀的上市进度被视为救命稻草。2024年底完成股份制调动后,其Pre-IPO轮估值达2000亿元,较华为剥离时的2600亿元缩水23%。但是,上市能否处分荣耀的根底问题?

一方面,融资可缓解研发插足压力。荣耀需在折叠屏、AI、芯片等规模抓续插足以构建工夫壁垒,但2024年其研发用度占比仅12%,低于华为的25%和小米的15%。另一方面,上市对治理结构的条目可能加重里面矛盾。赵明下野后,荣耀中国区CMO姜海荣、销售部部长郑树宝等中枢高管接踵出走,暴流露料理层漂泊的深层危急。若上市后仍无法明确品牌定位、处分工夫短板,荣耀可能重蹈诺基亚覆辙——在本钱狂欢中失去中枢竞争力。

结语:荣耀的新生需要“破壁者”

荣耀的陨落,是中国手机行业“存量竞争”期间的缩影。当工夫红利消退、品牌护城河成为活命关节时,任何计策扭捏、中枢竞争力的缺失,王人足以让如故的王者陨落。李健的“阿尔法计策”能否顺利?外洋市集能否成为第二弧线?谜底取决于荣耀能否在AI工夫、自研芯片、生态布局等关节规模竣事突破,而非依赖本钱市集的短期输血。

从“替身王者”到“孤苦玩家”体育游戏app平台,要是第三季度如故没能进入到国内前五,荣耀的新生之路,将注定充满壅塞。